Каде грешат инвеститорите почетници кога ги проценуваат акциите?

Зошто „евтините“ акции можат да ве чинат најскапо

Во светот на инвестирањето, една реченица на Ворен Бафет се цитира почесто од сите други. Таа е едноставна, елегантна и навидум го објаснува сето тоа:

„Цената е она што го плаќате, а вредноста е она што го добивате.“

За почетниците, оваа мудрост често се преведува во една единствена алатка: коефициентот цена/добивка, или познатиот P/E (Price/Earnings). Тоа е брз и лесен начин да се види дали една акција е „евтина“ или „скапа“. Но, што ако оваа алатка, наместо да ви го покажува патот, ве води директно во стапица?

Митот за нискиот P/E: Зошто наједноставниот одговор е често погрешен

Коефициентот P/E ни го покажува односот помеѓу моменталната цена на акцијата и добивката што компанијата ја остварила по акција. На пример, ако P/E на една компанија е 11, тоа теоретски значи дека ќе ѝ бидат потребни 11 години со истата добивка за да ви ја врати инвестицијата.

Според оваа логика, акција со низок P/E (како Ford со P/E од 7) е „евтина“, додека акција со висок P/E (како Microsoft со P/E од 31) е „скапа“. Многу инвеститори застануваат тука. Купуваат компании со ниски показатели и чекаат пазарот да ја „препознае“ нивната вредност. Звучи паметно, нели? Но, реалноста е поинаква.

Историјата покажува дека портфолијата составени само од акции со низок P/E често имаат полоши резултати од пазарните индекси. Зошто? Затоа што P/E коефициентот е само една фотографија од минатото, а не мапа за иднината.

Еве совршен пример: на крајот на 2022, и Microsoft и American Water Works се тргуваа со речиси идентичен P/E од 31. Но, дали се тоа исти компании? Ни приближно.

- Microsoft е технолошки гигант со поврат на капитал од 31% и огромни резерви на готовина.

- American Water Works е комунална компанија со поврат на капитал од само 5% и висок долг.

Иста цена, сосема различна вредност.

Новиот пристап: Не барајте евтини, барајте квалитетни компании

Токму затоа, нов бран на паметни инвеститори ја менува играта. Тие не ги класифицираат акциите како „евтини“ или „скапи“, туку како акции од висококвалитетни или нискоквалитетни компании.

Тие разбираат дека високиот P/E може да биде целосно оправдан ако компанијата поседува нешто што другите го немаат: супериорна профитабилност. Клучниот показател овде е повратот на ангажиран капитал (ROCE), кој мери колку ефикасно компанијата го користи својот капитал за да создаде профит.

Да се вратиме на Microsoft. Неговиот ROCE е неверојатни 30%, што е за 87% подобро од просекот на компаниите во S&P 500 индексот. Да, кога го гледате само P/E, плаќате поскапо. Но, кога ќе погледнете подлабоко, сфаќате дека купувате компанија која е речиси двојно попрофитабилна од просекот.

Дали тоа значи да се купи квалитет по секоја цена?

Не. Ова не е повик за слепо купување на популарни акции. Инвестирањето во компанија со висок P/E (над 30 или 40) бара силна увереност во нејзината иднина, оправдана со конкретни показатели:

- Супериорни профитни маржи (бруто маргина над 70%).

- Екстремно висока профитабилност и ефикасно користење на капиталот (висок ROCE).

- Низок или никаков долг.

- Силен бренд и препознатлив квалитет што ѝ дава долгорочна предвидливост.

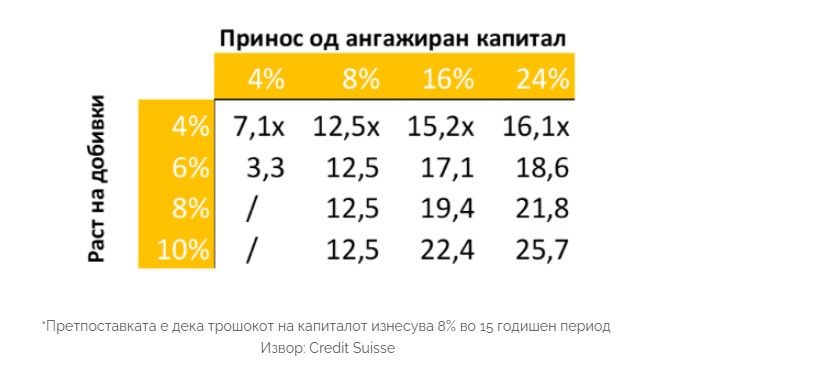

Според моделите на Credit Suisse, компанија која едвај го покрива трошокот на својот капитал (ROCE од 8%) заслужува просечен P/E од околу 12.5, без разлика колку расте. Но, компанија со ROCE од 24%, дури и со скромен раст, лесно може да оправда P/E над 25.

Заклучокот е јасен: растот создава вредност само кога компанијата е веќе профитабилна.

Наместо заклучок

Целта на овој текст не е целосно да го отфрлите P/E коефициентот. Целта е да престанете да го гледате како единствена вистина. Вреднувањето на една компанија е сложен процес. Бара анализа од повеќе агли, разбирање на индустријата, проценка на менаџментот и визија за иднината.

Тоа бара време, вештина и пристап до квалитетни информации.

Затоа, пред да ја донесете следната инвестициска одлука базирана на еден единствен број, запрашајте се: што е она што не го гледате?

Сакате да научите повеќе?

Анализата на компании е сложен процес. Затоа, најдобар начин за повеќето индивидуални инвеститори да научат повеќе за инвестирањето е да нѐ заследат, да нѐ контактираат и да се приклучат на нашиот инвестициски фонд.